CustomsGenius

CustomsGeniusIEEPA关税退款资格详解

如果您通过第三方进口商、批发商或制造商采购进口商品,有一个问题值得您立即关注:当进口备案人从政府获得IEEPA关税退款后,您的企业是否有权分享其中一部分?

本文专门面向零售商、分销商及其他并非进口备案人、但通过被抬高的采购价格实际承担了IEEPA关税成本的下游买家。我们将梳理IEEPA关税退款流程的最新进展,解释为何该流程对从未与海关直接打交道的企业也有重大财务影响,并列出可用于追回您已支付的关税成本相应份额的合同策略和法律途径。

重要提示:政府将如何分配IEEPA关税退款仍是一个未决问题。任何下游索赔都取决于进口商首先从政府收到退款。该流程正在推进中,买家应密切关注。

成本转嫁问题

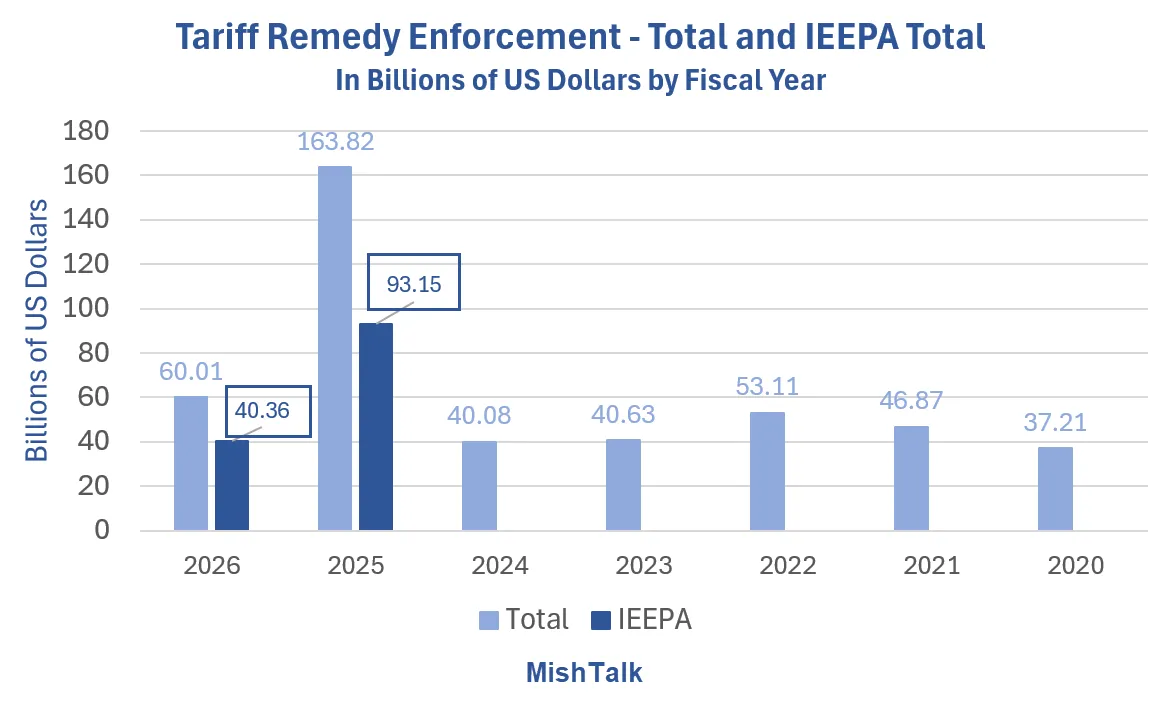

IEEPA关税实施期间,进口备案人向政府缴纳了大量关税。大多数进口商并未自行消化这些成本,而是以更高价格的形式将关税负担向下游传导——有时单独列示为关税附加费,有时则并入整体涨价。结果相同:下游买家承担了关税的实际经济负担。

最高法院在 Learning Resources, Inc. v. Trump 案中的裁决为这些关税的退还打开了大门。但问题在于:退款直接发放给进口备案人——即向海关缴纳关税的一方。如果进口商已将这些成本转嫁给您,退款意味着同一笔钱被追回了两次:一次从您这里收取,一次从政府退回。除非下游买家积极主张权利,否则这种双重回收将完全归进口商所有。

进口商正在使用的退款渠道

进口商可以通过多种途径追回IEEPA关税,具体取决于其报关条目在海关流程中所处的阶段。已完成清算的条目可通过 19 U.S.C. § 1514 规定的正式异议程序提出质疑,自清算日期起有180天的申报窗口。尚未清算的条目可通过自动报关接口(Automated Broker Interface)提交报关后更正(Post-Summary Correction,PSC)。当行政救济途径不可用或已用尽时,进口商可向CIT(美国国际贸易法院)提起诉讼——该法院对联邦进口争议拥有专属管辖权。

许多风险敞口较大的进口商已在积极推进这些程序。对于下游买家而言,进口商收到退款的时刻就是您的追回时钟开始计时的时刻。

评估您是否拥有索赔权

追回并非自动实现的。下游买家主张权利的力度取决于多项证据因素。

最明确的场景是供应商明确告知您因IEEPA关税而涨价。书面沟通记录——电邮、正式通知、修订后的价格单——如果能将价格上涨与关税直接关联,就构成了一条从政府税款到您所支付成本的完整证据链。这类证据最具说服力。

基于成本加成或公开账目模式的合同也为追回提供了有力依据。当进口商的实际成本(包括关税)直接反映在发票定价中时,关税退款将追溯性地降低成本基础。定价机制本身可能要求进行调整。

即使没有直接文件记录,价格随关税征收同步上涨、关税取消后同步下降的模式也支持关税成本被转嫁的合理推断。这类间接证据在与其他指标结合时说服力更强。

发票或采购确认单上单独列示的关税行项目尤其有用。它们能清晰地证明关税成本已被逐项列出并向买方收取。

最后,在关税成本转嫁普遍存在的行业中,更广泛的市场证据——行业协会报告、新闻报道、政府研究——即使特定供应商未提供明确文件,也能填补证据空白。

您的现有合同可能已包含的条款

现有协议中可能包含支持追回索赔的条款。关税退税分摊条款最为直接:它们要求进口商按比例与买方分享退款。当基础成本发生变化时触发的价格调整或对账机制也可能适用——关税退款无疑改变了成本基础。在成本加成安排中,如果"成本"的定义包含关税,退款应自动降低价格。最惠价格条款——保证买方享有供应商最优条款——可能在供应商有效成本下降时被激活。而因成本结构发生重大变化而触发的重新谈判条款,可为买方提供要求信用额度的筹码。

未来协议中应包含的条款

任何涉及进口商品的新供应合同都应正面处理关税退款分摊问题。买方应争取以下条款:

- 要求供应商在规定时间内(如30天)披露任何关税退款、退税或减免。

- 将买方份额与采购价格中的关税成分明确挂钩的计算公式。

- 明确的付款或信用额度时间表,逾期汇付需支付利息。

- 覆盖进口商海关申报、清算记录和退款文件的审计权。

合同未做约定时的法律理论

合同并不总是涵盖这种场景——但这并不意味着买方毫无救济途径。如果协议中包含相关条款(如退税条款、价格调整条款或诚信义务条款),通常最有力的途径是直接提起违约之诉。损害赔偿金额相对容易计算,举证标准通常对买方有利。

在合同未涵盖关税退款问题的情况下,不当得利(unjust enrichment)提供了另一条路径。论证逻辑很简单:进口商获得了一项利益——退款——而这项利益对应的是买方已经支付的成本。让进口商在不分享的情况下保留全部金额是不公平的。美国大多数司法管辖区认可这一诉因,但部分地区将其限制在合同对相关问题保持沉默或模糊的情形下。

此外还有基于诚实信用和公平交易默示义务的论据——UCC(统一商法典)第二章将该义务附加于每一份货物销售合同。如果业务关系中存在透明的关税成本转嫁,而进口商却悄悄将这些相同成本的退款据为己有,法院可能认定这种行为违反了公平交易的默示义务。

现在应采取的步骤

下游买家不应坐等。逐一审查您的供应协议,标记出与关税定价、退税分摊、成本调整或诚信义务相关的任何条款。整理所有文件:供应商的涨价通知、涉及关税的发票、采购订单记录,以及将价格变动与IEEPA关税挂钩的任何沟通记录。密切关注您的进口商在IEEPA关税退款流程中的动向——如果他们正在提交异议、递交更正申请或在CIT提起诉讼,退款可能即将到来。现在就书面通知您的主要供应商,主张您有权分享与您所采购商品相关的任何IEEPA关税退款。并聘请既了解海关法又熟悉商事纠纷的法律顾问——追溯整条供应链中关税成本的经济流向涉及真正的举证复杂性。

请记住:您的索赔取决于进口商是否实际收到退款。政府层面的IEEPA关税退款流程仍在成形中,规则也在不断演变。但现在做好准备的企业,在退款开始发放时将处于最有利的位置。

结论

IEEPA关税的废除为下游买家打开了一个重要的追回窗口。那些曾将关税成本转嫁给客户、并正排队等待政府退款的进口商,除非其客户主动采取行动,否则将实现双重回收。

我们的团队正在帮助客户应对IEEPA关税退款流程,并制定适合其供应链的追回策略。如您希望探讨您的立场,欢迎与我们联系。

正在追踪您的IEEPA关税风险敞口?立即开始使用CustomsGenius,集中管理您的报关数据并监控退款截止日期。

如需全面了解退款流程,请阅读我们的指南:IEEPA关税退款:进口商和报关行2026年必读指南。